Sudev Puthenchira

പണപ്പെരുപ്പത്തെ മറികടക്കാനായി ഇന്ത്യയിൽ സ്റ്റോക്ക് മാർക്കറ്റുമായി ബന്ധപ്പെട്ട നിക്ഷേപങ്ങളല്ലാതെ കാര്യമായ വഴികളൊന്നുമില്ല. അതൊരുപക്ഷേ സ്റ്റോക്കിൽ നേരിട്ടുള്ള നിക്ഷേപമായിരിക്കാം, അതിനു കഴിയാത്തവർ താരതമ്യേന റിസ്ക്ക് കുറഞ്ഞ ETF, മ്യുച്ചൽ ഫണ്ടുകൾ എന്നിവയിലായിരിക്കാം. എന്തുതന്നെയായാലും വർഷത്തിൽ 12% റിട്ടേൺ ദീർഘ കാലത്തിൽ നൽകാത്ത ഏതൊരു നിക്ഷേപ പദ്ധതികളിൽ നിന്നും മാറി നിൽക്കുകയാണ് ഒരു യഥാർത്ഥ നിക്ഷേപകൻ ചെയ്യേണ്ടത്. ഹെഡ്ജിങ് പോലൊരു രീതിക്ക് വേണമെങ്കിൽ മൊത്തം നിക്ഷേപത്തിന്റെയൊരു 10-20% താരതമ്യേന സുരക്ഷിതമെന്ന് കരുതപ്പെടുന്ന ഹ്രസ്വ കാല നിക്ഷേപ പദ്ധതികളിൽ വൈവിധ്യവത്കരിക്കുന്നതിൽ (diversify ) തെറ്റില്ല. 20-30 നിടയിലുള്ള ഒരു വ്യക്തി അയാളുടെ മൊത്തം ക്യാപ്പിറ്റലിന്റെ ഒരു 50 – 60% എങ്കിലും സ്റ്റോക്ക് മാർക്കറ്റിൽ നേരിട്ടോ (including stocks, ETF, Mutual Funds etc…) 25 – 30% സ്വർണ്ണം (not physical gold ), റിയൽ എസ്റ്റേറ്റ് etc…ഒരു 10-20% സർക്കാർ ബോണ്ടുകൾ, FD, Govt സെക്യൂരിറ്റീസ്, Gilt Funds etc …പോലുള്ള ഡെബ്റ്റ് ഇൻസ്ട്രുമെന്റുകളിലും കുറച്ചുകൂടി aggressive ആയവർക്ക് ഒരു 2-3% (അതിൽ കൂടരുത്) ക്രിപ്റ്റോ പോലുള്ള അതീവ റിസ്ക്കിയായിട്ടുള്ള മേഖലകളിലും ആകാവുന്നതാണ്.

ഒരഞ്ചു വർഷത്തിൽ താഴെയുള്ള കാലാവധിയിലൊന്നും ഒരു ദീർഘ കാല നിക്ഷേപ പദ്ധതി എന്ന നിലയിൽ സ്റ്റോക്കുകളിൽ ചെയ്യാതിരിക്കുന്നതായിരിക്കും നല്ലത് ( സ്വിങ് ട്രേഡർമാർക്കിത് ബാധകമല്ല). നല്ല ക്വാളിറ്റി സ്റ്റോക്കുകളിൽ ഒരഞ്ചു വർഷത്തിന് മുകളിൽ കാലാവധിയിൽ നിക്ഷേപിച്ചാൽ ഏറെക്കുറെ ഒരു 20% CAGR സാധ്യമാണ്. ഇനി സ്റ്റോക്കുകൾ കണ്ടുപിടിക്കാൻ അറിയാത്തവർക്ക് മ്യുച്ചൽ ഫണ്ടുകളോ ETF കളോ ആലോചിക്കാവുന്നതാണ്. നിങ്ങളുടെ കൈവശമൊരു 10 വർഷവും റിസ്ക്കെടുക്കാൻ തീരെ താല്പര്യവുമില്ല എന്ന രീതിയാണെങ്കിൽ താഴെ പറയുന്നത് നിങ്ങൾക്കുള്ളതാണ്.

റിസ്ക്കെടുക്കാൻ തീരെ താല്പര്യമില്ലാത്തവർക്ക് എന്നുപറയുമ്പോൾ അത് 100% വും അതിന്റെ പൂർണ്ണാർത്ഥത്തിൽ എടുക്കരുത്. ഇതിലെ റിസ്ക്ക് എന്നുപറയുന്നത് ഇന്ത്യയേയും ഇവിടത്തെ സാമ്പത്തീക സ്ഥിതിയേയും ഭരണ നേതൃത്വത്തേയും ആശ്രയിച്ചിരിക്കുന്നു. ഈ മൂന്നിനും കാര്യമായ കോട്ടം തട്ടാത്തിടത്തോളം നിലവിലുള്ള രീതിയിലെങ്കിലും മുന്നോട്ടു പോകുകയാണെങ്കിൽ ഓരോ കമ്പനിയിൽ പോയി നിക്ഷേപം നടത്താതെ തന്നെ നിങ്ങൾക്ക് പണപ്പെരുപ്പത്തെ മറികടക്കുന്ന റിട്ടേൺ ദീർഘ കാലത്തിൽ നേടാവുന്നതാണ്. ഇനി പറയുന്ന കാര്യം പുതുമയുള്ളതൊന്നുമല്ല. ഇവിടെ ഞാൻ തന്നെ പല പ്രാവശ്യം പറഞ്ഞിരിക്കുന്നതും സ്റ്റോക്ക് മാർക്കറ്റുമായി ബന്ധമുള്ള ഏതൊരാൾക്കും അറിയാവുന്നതുമാണ്.

ചുമ്മാ കാടടച്ചു വെടി വയ്ക്കാതെ കണക്കുകളും കണ്മുമ്പിൽ തന്നെയുള്ള തുറന്ന തെളിവുകളിലൂടെയും നമുക്ക് സഞ്ചരിക്കാം. ദീർഘ കാലത്തിൽ നിഫ്റ്റിയുടെ (National Stock Exchange ന്റെ പ്രധാന സൂചിക) വാർഷിക വളർച്ച എന്നുപറയുന്നത് തന്നെ ഏറ്റവും ചുരുങ്ങിയത് 12% ആണ്. കാര്യമായ റിട്ടേൺ നൽകാത്ത ഒന്നുരണ്ടു വർഷങ്ങളൊക്കെ ഉണ്ടായിട്ടുണ്ട് എന്നുള്ളതും അതിനു ശേഷമുള്ള വർഷങ്ങളിൽ അതിനെ മറികടക്കുന്നു റിട്ടേൺ നല്കിയിട്ടുണ്ടെന്നുള്ളതും മറ്റൊരു ചരിത്രം.

ചുമ്മാ ഇരുന്നു തള്ളാതെ കാര്യത്തിലേക്ക് കടക്കാം. നിലവിൽ കയ്യിലുള്ള ലാർജ് ക്യാപ്പുകളിലൊഴികെ 4 സിപ്പുകളാണ് പ്രധാനമായും സിസ്റ്റമാറ്റിക് എന്ന രീതിയിൽ തുടർന്നുകൊണ്ട് പോകുന്നത്. അതിൽ മൂന്നെണ്ണം മ്യുച്ചൽ ഫണ്ടുകളിലും ഒരെണ്ണം പോസ്റ്റിൽ പറയുന്നത് തെളിയിക്കാനായി ഒന്നര വർഷം മുമ്പ് തുടങ്ങിയ ETF സിപ്പും. മൂന്നു മ്യുച്ചൽ ഫണ്ടുകളും aggressive ആണെന്നുള്ളതുകൊണ്ട് തന്നെ നാലാമത്തെ SIP സ്വാഭാവികമായും അൽപ്പം റിസ്ക്ക് കുറഞ്ഞതാണ്.

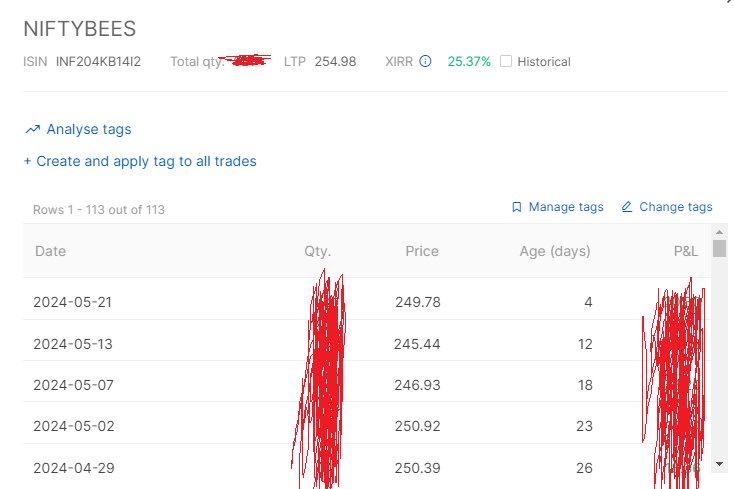

Weekily SIP on Nifty Bees&Bank Bees . അതിൽ നിഫ്റ്റി ബീസ് മാത്രമാണ് ചിത്രത്തിൽ കാണിക്കുന്നത്. കാരണം അതിനെ പറ്റിയാണ് ഈ പോസ്റ്റിൽ പറയാൻ ഉദ്ദേശിക്കുന്നത്.

റിലയൻസിനി ഡീലിസ്റ്റ് ആക്കപ്പെട്ടാലും ഇൻഡ്യയുള്ളിടത്തോളം നിഫ്റ്റി ബീസ് ഉണ്ടാകുമെന്നുള്ള ഉറപ്പുതന്നെയാണ് ഡൈവേഴ്സിഫിക്കേഷന്റെ ഭാഗമായി അതുതന്നെ തിരഞ്ഞെടുക്കാൻ കാരണം. പത്തുവർഷം കൊണ്ട് നിഫ്റ്റി എവിടെയെത്തിയേക്കാമെന്നതിനെ കുറിച്ചൊരേകദേശ ധാരണ എനിക്കുള്ളതുകൊണ്ട് തന്നെ ഈ സിപ്പ് പത്തു വർഷത്തിനു ശേഷം എത്രത്തോളം വളർന്നേക്കാമെന്നും ധാരണയുണ്ട്. 2022 ഡിസംബർ 16 നു തുടങ്ങിയ സിപ്പാണ് നിഫ്റ്റി ബീസിൽ. ഈയൊരു സിപ്പിന് വരെ ഏകദേശം 19% absolute return ഉം XIRR ഏകദേശം 25% വും കിട്ടിയിട്ടുണ്ട്. നിഫ്റ്റിയിവിടെ നിന്നും ഒറ്റ ദിവസം കൊണ്ട് 15% വീണാലും അപ്പോഴും ഞാൻ ബ്രേക്ക് ഈവന് മുകളിലായിരിക്കും.

അപ്പോൾ പറഞ്ഞുവന്നത് ഇത്രയേയുള്ളൂ…ദീർഘ കാല നിക്ഷേപമെന്നത് നിർബന്ധവും ട്രേഡിങ് എന്നത് ഒപ്ഷണലുമാണ്. ഒരഞ്ചു വർഷത്തിനുള്ളിലൊന്നും തട്ടിപ്പോയേക്കില്ലെന്ന് ഏകദേശമൊരു ധാരണയുണ്ടെങ്കിൽ (അതിപ്പോ ആരുടെ കാര്യവും ഉറപ്പൊന്നുമില്ല, നാളെ രാവിലെ എണീറ്റാൽ എണീറ്റു) നിർബന്ധമായും നിക്ഷേപം തുടരുക. ഇനി തട്ടിപ്പോയാൽ തന്നെ കുടുംബക്കാരുടെ പ്രാക്ക് ഒഴിവാക്കാം. റിസ്ക്ക് നന്നേ ഒഴിവാക്കിയേ തീരൂ, എന്നാൽ പണപ്പെരുപ്പത്തെ മറികടക്കുകയും വേണം എന്നുള്ളവർക്ക് നിഫ്റ്റി ബീസിൽ സിപ്പ് ആലോചിക്കാവുന്നതാണ്. നിഫ്റ്റി 25k യും 50 k യുമൊക്കെ മറികടന്നു പോകുമെന്നെനിക്കുറപ്പാണ്. അങ്ങനെ നിങ്ങൾക്കുറപ്പുണ്ടെങ്കിൽ ഒന്നു കൊണ്ടും പേടിക്കേണ്ട. ധൈര്യമായി തുടങ്ങിക്കോ. ഒരഞ്ചു വർഷം കഴിയുമ്പോൾ വന്നു നന്ദി പറഞ്ഞാൽ മതി. പിന്നെയുള്ളത് ഇതിനേക്കാൾ റിട്ടേൺ കിട്ടിയേക്കാവുന്ന ബാങ്ക് ബീസാണ്. അതിലേക്ക് ഞാൻ കടക്കുന്നില്ല. സെക്റ്റോറിയൽ ആയതുകൊണ്ട് തന്നെ നിഫ്റ്റി ബീസിനേക്കാൾ റിസ്ക്ക് കുറച്ചു കൂടുതലാണ് എന്നതുതന്നെ കാരണം.

ഇതിപ്പോ നിഫ്റ്റി ഇത്ര മുകളിലേക്ക് പോയതുകൊണ്ടല്ലേ താനിതിപ്പൊ വലിയ കാര്യമായി പറയുന്നത്, താഴേക്ക് വീണിരുന്നെങ്കിൽ മിണ്ടുമായിരുന്നോ എന്ന സംശയം ചിലർക്കെങ്കിലും തോന്നിയേക്കാം. ശരിയാണ്, നിഫ്റ്റി മുകളിലേക്ക് പോയതുകൊണ്ട് തന്നെയാണിപ്പോ പറയുന്നത്. താഴേക്ക് വീണിരുന്നുവെങ്കിലും പറയുമായിരുന്നു, പക്ഷേ ഇപ്പോഴല്ല, ആ വീഴ്ചയിൽ നിന്നും ഫീനിക്സ് പക്ഷിയെപ്പോലെ ഉയർന്നു പറക്കുമ്പോളായിരിക്കുമെന്നു മാത്രം. കൂടുതൽ എത്ര വീഴുന്നുവോ പിന്നീടുള്ള പറക്കലിന്റെ ഉയരം കൂടുമെന്നു സാരം. ചരിത്രമതാണ് തെളിയിച്ചിട്ടുള്ളത്..2008 ലെ ലീമാൻ തകർച്ചയും 16 ലെ നോട്ട് നിരോധനവും 2020 ൽ സാക്ഷാൽ കൊറോണയും വന്നിട്ടുവരെ മണ്മറഞ്ഞു പോയില്ല. മഴ പെയ്തിട്ട് നനയാത്തത് മരം പെയ്താൽ നനയുമെന്നു കരുതുന്നുണ്ടോ?

ps : ഇതൊരു റിസ്ക്ക് കുറഞ്ഞ രീതിയാണ്. നിലവിൽ aggressive ആയ രീതിയിൽ നിക്ഷേപം തുടരുന്നവർ അത് തുടരുക. അല്ലാതെ അത് നിർത്തി ഇതിലേക്ക് വരുന്നത് മണ്ടത്തരമാണ്.